| 짧은글 & 일반정보 일간 | 짧은글 & 일반정보 주간 | 짧은글 & 일반정보 월간 |

|---|

| 노르웨이 남녀 혼숙 생활관 ㅋ (14) | 조회: 3,498 | 추천: 13 | 에스티오 | 2024-09-30 09:32:58 | |

| #정말 몇 안되는 동그란 누드# (11) | 조회: 2,581 | 추천: 20 | 이진식 | 2024-09-30 06:34:58 | |

| ★(후방)탈의실 섹스★ (4) | 조회: 2,198 | 추천: 8 | 69사단장™ | 2024-09-30 07:46:11 | |

| 멋지고 섹시한 천사코스프레(AI이미지 아님) (3) | 조회: 1,997 | 추천: 9 | 흐르는달 | 2024-09-30 10:21:58 | |

| ★(후방)섹쉬레드걸★ (2) | 조회: 1,581 | 추천: 13 | 69사단장™ | 2024-09-30 07:58:26 |

| 【여탑 제휴업소】 | ||||||||||||||||||

소프트룸 |

건마(서울外) |

하드코어 |

오피 |

건마(스파) |

건마(서울) |

휴게텔 |

건마(서울) |

키스방 |

||||||||||

휴게텔 |

핸플/립/페티쉬 |

휴게텔 |

오피 |

키스방 |

오피 |

건마(서울外) |

휴게텔 |

소프트룸 |

||||||||||

짧은글 & 일반정보

- 커뮤니티

- 짧은글 & 일반정보

2023.03.13 03:03

없다는 점에서 초기에 대응이 안 된 겁니다.

그러다 리먼이 터지면서 이벤트는 종료. 증시는 급락. 정책은 그 때부터 가동된 거죠.

이번은 파생상품과 달리 채권 투자 쪽입니다. 당장은 추가 금리인상이 유력해 손실이 커질 가능성이 있고 간당간당한 중소 은행들은 추가로 파산할 가능성도 있습니다.

그러나 오늘 FDIC(연방예금보험공사)에서 빠르게 파산 결정하고 접수해 버리듯 당국의 반응도 이전 보다는 빠를 겁니다. 현재까지의 상황만 보면 리먼 사태급 확산 가능성은 미미해 보입니다.

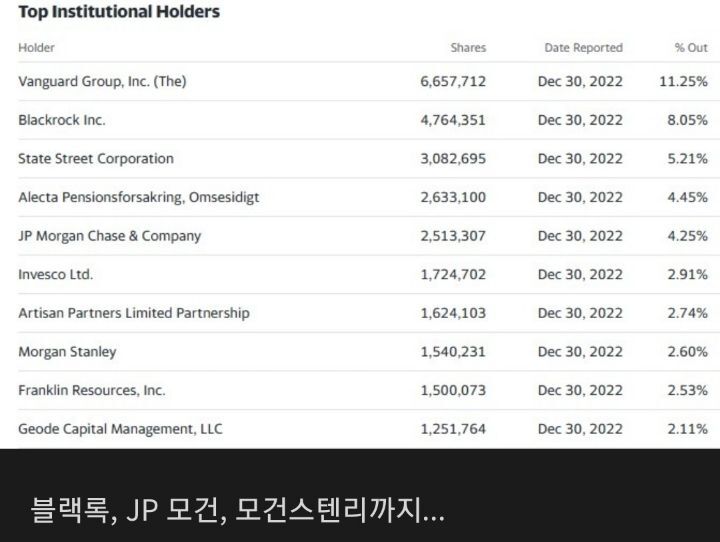

또 리먼급으로 커지려면 대형 은행들 타격이 생겨야 하는데 현재로는 쉽지 않습니다. 1위 JP모건의 자산은 3.2조달러 정도 됩니다.

이게 어떤 의미를 갖냐면 당장 채권 금리가 올라서 손실이 생겨도 이 회사는 그냥 존버 하면 됩니다. 언젠가는 금리가 다시 하락할 것이니 그 때되면 판이 바뀌겠죠.

망하지 않을 정도 자산이 되는 은행들은 이번이 오히려 기회가 될 수 있습니다. 자잘한 은행 어려워 매물로 나오면 그 중 유망한 것 몇 개 골라 인수해 외형 확장하는 기회가 되는거죠. 오늘 JP모건 주가가 오른 이유 중 하나입니다.

물론 역으로 추가로 망할 은행이 나올 수도 있겠구나 하는 우려도 일부는 존재하죠. 그러나 규모 면에서 메이저급에서는 별 문제는 없다는 것이 일단 현재까지의 보도입니다.

이 후는?

얼마전 크레딧 스위스 문제 터지면서 제2의 리먼 사태 운운 그랬죠. 이번에는 미국 은행 문제라 조금 긴장도가 높아지는 것은 사실입니다.

일부는 월가에서 연준에 보내는 메세지. 금리 0.5%p 올리면 다 죽어. 이런 무력 시위라는 주장도 있습니다. 실제 미국 국채 금리가 급락하고 금리인상 전망이 달라졌죠.

일단 파산이 되면서 이 자체 사안은 종료된 겁니다. 이 후 추가로 위험한 은행은 어디다, 그리고 리먼 사태 운운하는 불안함 조성은 이어질수 있습니다.

다만 1~2개월 이내 추가 파산이 없는 흐름이라면 시장은 그 전에 정돈이 될 겁니다.

결국 SVB 파산에 결정적 역할을 한 것은 금리인상입니다. 이 금리인상 경로가 어떻게 되는지가 중요하겠죠. 다음주 CPI에 대한 주목도가 다시 높아져 버렸네요.

CPI 결과가 양호하고 금리인상 속도가 세지 않을 것으로 전망되면 이 사안은 일단 덮일 겁니다. 물론 반대의 경우도 존재하구요.

현재만 놓고 보면 치명적 사건은 아니다. 향 후 금리 경로에 따라 파장은 좀 달라질수 있다 정도로 보시면 됩니다.

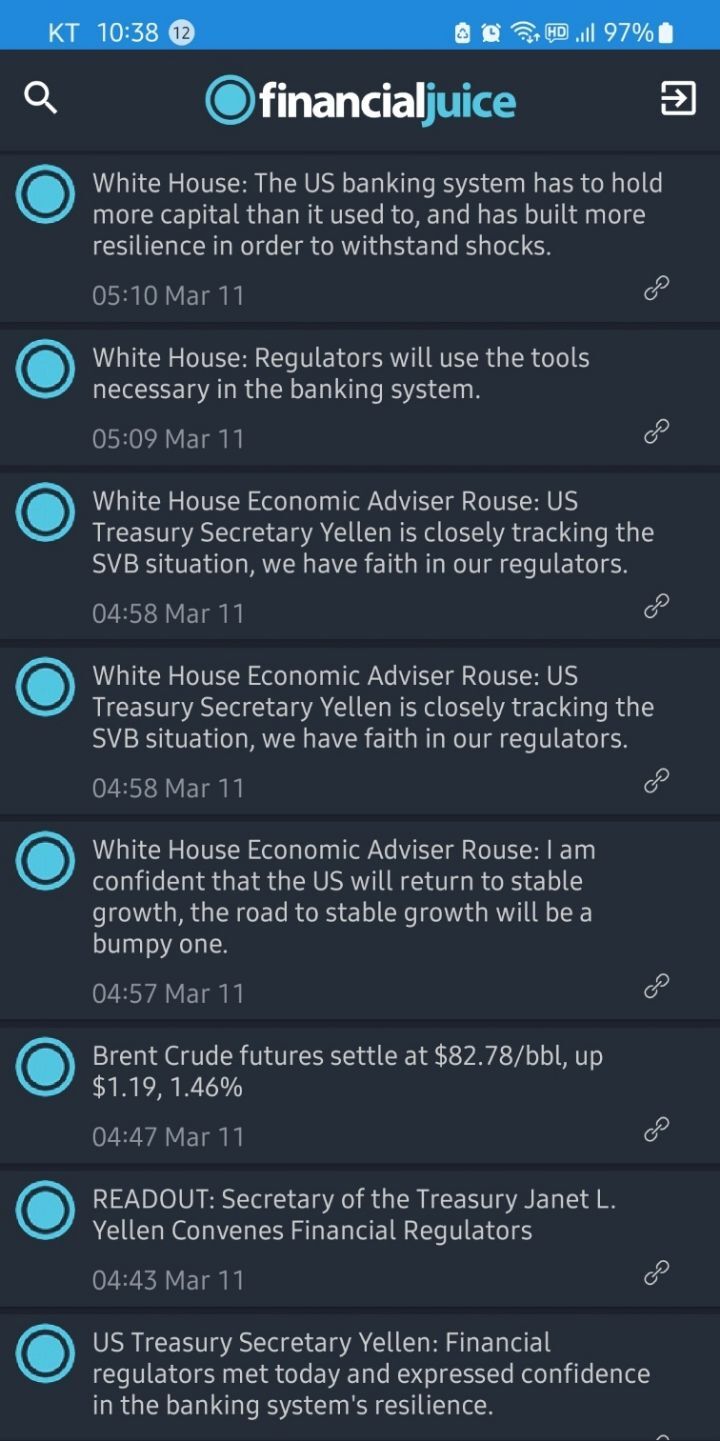

백악관에서도 주시중

대형 은행이나 투자회사들도 개같이물림

스타트업의 생태계역할을 해왔으니 뭐 거래처가 많을텐데 예금의 93%가 보호거 안된다네요

요약

연준 기준금리 인상 -> 스타트업회사들 자금조달난에 빠짐 -> SVB 예금인출 -> 은행지급가능액 부족 -> 보유한 채권매도(연준이 금리를 올려놔서 가치대폭하락) -> 그래도 자금여력이 안되서 주주들에게 주식매각 공지 -> 자금부족상황이 일파만파로 퍼져나감 -> 주가 대폭락/뱅크런

@ 시장은 벌써 svb의 파산으로 fomc가 긴축속도를 늦출거라는 희망회로만 열심히 돌리고 있음...

댓글 14

-

저 은행이 특이한 경우라 그런데요 ;;

실리콘 밸리 스타트업들은 대부분 펀딩을 크게 받아서 현금을 엄청 들고 있습니다

이걸 넣어둔건데 문제는 저 은행과 거래하는 스타트업체들이 대출을 할일이 없다는 겁니다

스타트업체라 대규모 투자를 안하니 ..

현금만 몽땅 들고 예치해두고 대출을 안해가니 .. 이자를 줄 방법이 마땅치 않았던거죠 ;;

그래서 미국채 장기물을 사들였는데 기준 금리를 계속 올리니 미국채 단기채가 오르며 장기채가 흔들렸고 ... 뱅크런이 일어난 겁니다 ..

가장 안전자산이라는 미국채를 샀는데 ㅠㅠ 금리가 급격히 오르면서 장 단기채 역전으로 ...

보통 은행이 망하면 투기성 투자로 인한건데 이번은 진짜 좀 특이한 사례 같아요 지역적인 특색에 투기성 투자도 없이 망한 ..

2023.03.13 08:33:20 -

SVB의 결정타가 된게 보유 채권의 밸류에이션이 무너져서인데 ..

이게 좀 그렇습니다

연준은 우리는 인플레는 잡는다고 금리를 올리는데

연방정부는 돈을 풀어서 시중자금을 늘리고 있고 -_-

영국 일본이 두들겨 맞으면서 미국채를 내다 파니 .. 장기채가 떨어지고 ...

채권이 싸지니 주식시장은 하락하고 ....

뭐 자유 민주주의 에서 싹다 모여서 회의하고 한길을 갈수는 없지만 .. 해야하는거 아닌가?? 싶긴한데 ;;

물가를 잡던 아니면 시중 자금 흐름을 개선하던가 한방향으로 가야하는데 ..

엊박자를 내버리니 .. 이런 유탄이 터진거 같네요

SVB정도가 큰 일을 부를 일은 없지만

채권이라는 현대 금융의 기반을 건드려 놨으니 .. (채권이나 증시는 미국에서 엄청나게 중요합니다 은퇴 자금이 거기 다 물려 있어요 우상향 안하면 ...)

장기적으로 현재 금융 시스템이 이 금리로 돌아갈수 있냐는 중요한 물음이 생기는데 ..

연준이 양보하던 연방정부가 양보하던 제발 한방향으로 반년만 가봤으면 좋겠네요 ;;

2023.03.13 08:19:54

.png)

은행이라는게 예금주들이 다 현금으로 찾으면 파산 안 할 수 있는 은행 있나요? 제도 자체가 에러 있는 시스템 같은데.